Em julho de 2000, um levantamento feito pela revista norte-americana Wired – uma das mais influentes em economia no mundo – apontou a Região Metropolitana de Campinas (RMC) como um dos 50 principais pólos tecnológicos do planeta. A importância da região nessa área deve se ao fato de ela abrigar em seu território, um grande número de centros de pesquisas e universidades importantes, tais como Embrapa, Unicamp e PUC Campinas. Na semana passada a RMC foi novamente alvo de fato internacional. Duas pesquisas realizadas na Universidade Estadual de Campinas foram selecionadas pela Microsoft para receberem apoio financeiro. As duas são na área de tecnologia de informação.

Com uma grande demanda nesse setor de tecnologia, visto que também estão instalados nos parques industriais das cidades da região um enorme número de multinacionais, é necessário profissionais qualificados e bem preparados para servi-las. Com o crescimento da área de tecnologia da informação e visando preencher essa lacuna no mercado, algumas Fatecs – Faculdades de Tecnologia – oferecem cursos de graduação neste segmento. As Fatecs são escolas de graduação públicas, mantidas pelo Governo do Estado de São Paulo, por meio do Centro Paula Souza. Todos os cursos são gratuitos. Ao todo são 34 Faculdades Técnicas espalhados por todo o estado. Na RMC são três: Americana , Indaiatuba e Mogi-Mirim.

Quase todas as Fatecs do estado possuem algum curso de graduação na área de tecnologia e informática, porém, na região, só a de Americana é que oferece o curso de Análise de Sistemas e Tecnologia da Informação (TI). De acordo com a coordenadora de vestibular e secretária de coordenação dos cursos, Paula Barbosa, a graduação em TI será, juntamente com Logística, a mais concorrida no vestibular deste ano, que acontece em Dezembro. “Foram mais de 600 candidatos inscritos para as 200 vagas oferecidas”, ressalta ela. As inscrições já estão encerradas, mas em maio de 2008 serão reabertas para as turmas que iniciarão em agosto.

A coordenadora explica que o curso de TI, antigo Processamento de Dados, passou por uma renovação na grade, pois “o mercado exigiu”. “Foi preciso substituir algumas disciplinas e incluir outras para que nosso curso se atualizasse de acordo com o mercado”, explica ela. A graduação em Análise de Sistemas e Tecnologia da Informação tem duração de três anos e mais um ano, opcional, de licenciatura e bacharelado.

Luciano Abruzez

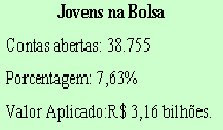

Segundo a gerente de Contas de Pessoas Físicas do Banco Bradesco, Graziele Uzai Oliveira, a imagem que o jovem está adquirindo do mundo e a percepção quanto à importância de realizar investimentos futuros “tem provocado um despertamento de economia que começa a obter resultados favoráveis tanto ao investidor quanto ao próprio processo econômico.”

Segundo a gerente de Contas de Pessoas Físicas do Banco Bradesco, Graziele Uzai Oliveira, a imagem que o jovem está adquirindo do mundo e a percepção quanto à importância de realizar investimentos futuros “tem provocado um despertamento de economia que começa a obter resultados favoráveis tanto ao investidor quanto ao próprio processo econômico.”

{kind=link}

{kind=link}

{kind=link}

{kind=link}